开云kaiyun(中国) 1800亿顺丰修皆“平庸心”

快递行业的价钱战如故收尾。

字据此前流露的财报数据,2025年顺丰控股实现营收3082亿元,这是顺丰控股初度营收冲破3000亿元。

仅从营收角度来看,当今顺丰控股稳坐“快递一哥”宝座,三通一达的营收总额仅为顺丰控股营收的一半傍边;而比年来阐扬亮眼的极兔速递,2025年营收为854.5亿元,尚不及顺丰控股的三分之一。

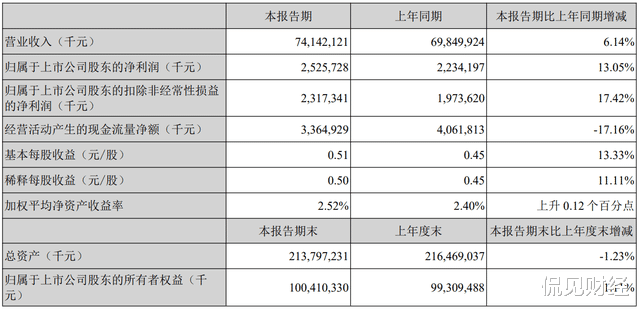

进入2026年,顺丰控股功绩不时回暖。一季度财报败露,公司实现营收741.42亿元,同比增长6.14%;净利润25.26亿元,同比增长13.05%;扣非净利润23.17亿元,同比增长17.42%。

不外,尽管顺丰控股在同业中已酿成“实力断档”上风,但本钱市集对这份功绩的反馈并不积极。

据统计,年内顺丰控股股价跌幅仍跳跃6%。

明明营收创下历史新高,为何顺丰控股得不到市集怜爱?

背后中枢原因,在于企业的“增长瞎想力”不及。

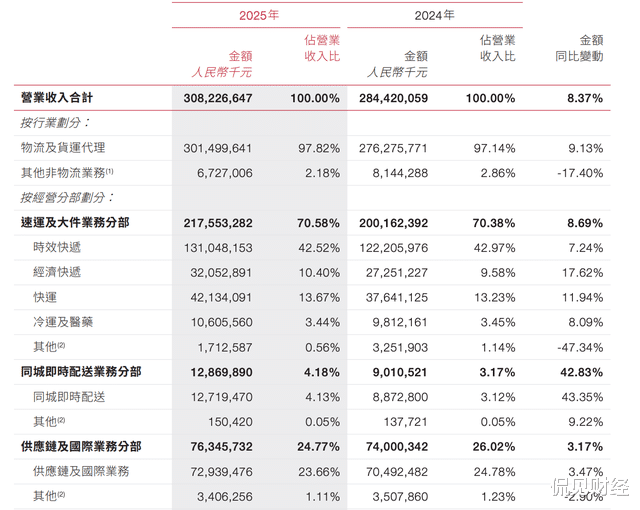

财报败露,顺丰控股领有三大中枢业务,分离为速运及大件分部、供应链及国际分部、同城即时配送分部。

其中,速运及大件分部充任着功绩“压舱石”,2025年营收高达2176亿元,但该板块业务增长偏缓,2025年营收增速为8.7%;供应链及国际业务体量较大,营收763.5亿元,但该业务刚实现扭亏为盈,盈利才略偏弱;同城即时配送分部增速最快,营收增幅超40%,但业务体量偏小,全年营收仅128.7亿元,不及以拉动全体功绩上行。

详尽来看,天然全体年营收冲破3000亿元,但顺丰控股三大中枢业务均繁难亮眼阐扬。功绩反应的是当下指标近况,而股价需要改日发展出路看成相沿。关于营收迈过3000亿关隘的顺丰控股而言,怎么讲出新的增长故事,已是其必须直面的问题。

高增永劫代驱散

顺丰控股的高增永劫代决然驱散。

复盘比年功绩不难发现,顺丰控股功绩增速下滑趋势绝顶彰着。具体来看,2021年至2025年,顺丰控股营收增速分离为34.5%、29.1%、-3.4%、10.1%、8.4%;除2023年受非凡要素影响营收下滑外,现时营收增速已创下新低。

净利润层面,顺丰控股的阐扬相通败坏乐不雅。2025年,顺丰控股归母净利润111.2亿元,同比增长9.3%,增速远低于2024年的23.51%,一年内下滑14.2个百分点。更为要害的是,扣非净利润阐扬更弱,2025年顺丰控股扣非净利润仅同比增长1.29%,而2024年该项增速达28.20%。扣非净利润径直反应企业信得过盈利才略,如斯增速意味着,顺丰控股盈利增长的瞎想空间绝顶有限。

那么,顺丰控股为何堕入增长停滞?

根源依旧在于三大中枢业务的发展瓶颈。

米兰app官方网站先看速运及大件分部,看成顺丰控股的功绩“压舱石”,2025年实现营收2175.53亿元,占总营收比重达70.58%,同比增长8.69%。

名义上看,该板块阐扬中规中矩,实则暗退藏忧,旗下各细分业务大多已渡过高速增长期。举例中枢的时效快递业务,2025年实现收入1310.5亿元,同比增长7.2%,虽较2024年5.8%的增速小幅回升,但不时的个位数增长,意味着时效快递早已涉及增长天花板。此外,AG真人中国官网入口在高端商务件市集,顺丰控股市集份额已处于高位,进一步冲破的空间聊胜于无。

另一中枢业务经济快递,2025年实现营收320.5亿元,同比增长17.6%,营收增速阐扬尚可,但该板块毛利率远低于时效快递。本色上,经济快递是顺丰控股为守住中低端市集份额布局的策略性业务,走以量换价阶梯。2025年顺丰全年业务量达167亿票,同比增长25.4%,远超行业平均增速,但票均收入仅13.7元,同比下跌11.4%,该业务的指标压力正不时加大。

快运业务方面,2025年收入421.3亿元,同比增长11.9%,较2024年13.8%的增速再度下滑1.9个百分点。

综上,速运及大件分部虽是顺丰控股的基本盘,但时效快递加长见顶、经济快递廉价走量、快运业务增速放缓,三大细分业务各遭难题,“压舱石”增长动能缩小,径直攀扯顺丰控股全体发展。

再看供应链及国际业务,这是顺丰控股比年要点布局的中枢板块,被视作第二增长弧线。

2025年,顺丰控股供应链及国际业求实现收入763.46亿元,同比仅增长3.17%,增速远低于2024年的17.5%。受板块内子公司KLN(前身嘉里物流)货代业务攀扯,2025年专家海运价钱较前期高位大幅回落,径直拉低KLN收入阐扬。若剔除KLN影响,顺丰控股中枢跨境供应链业务收入同比增幅施行高达32.3%,开云·体育发展态势向好,改日具备较大发展后劲。

但利润端阐扬不尽如东说念主张。2025年,供应链及国际分部终于实现扭亏为盈,净利润1.88亿元,可该业务营收限制达763.46亿元,折算利润率不及0.3%。低利润率的背后,是严峻的专家市集竞争格式:DHL、UPS、FedEx三大国际巨头统统占据专家快递市集超55%的份额,而顺丰国际市集份额仅7.5%,差距悬殊。

临了看同城即时配送分部。同城即时配送是顺丰控股三伟业务中增速最亮眼的板块,2025年实现收入128.7亿元,同比增长42.83%。营收大幅增长的主要驱能源,来自互联网巨头掀翻的“外卖大战”:2025年头行业日单量约1亿单,外卖大战技艺日单量峰值一度接近2.5亿单。顺丰同城看成孤苦第三方配送平台,与各大外卖平台无径直竞争议论,成为这场行业大战的径直收益者。

不外,跟着“外卖大战”热度消退,同城即时配送能否保管如斯高的增长速率,存在较大不细目性。即便该板块能保持高增长,受限于业务体量偏小,也难以给顺丰控股带来权贵的功绩增量。

顺丰修皆“平庸心”

即便抛开具体业务分析,单从顺丰控股近两年的指标策略转向,也能看出其高增永劫代决然收尾。

往日,顺丰控股的延迟立场绝顶激进。为搭建宇宙性航空收罗,斥巨资投建鄂州花湖机场、不时引申全货机机队限制,固定金钱等投资限制通盘攀升。数据败露,2021年顺丰控股除股权投资外的固定金钱类投资高达192亿元,同期在建工程达85.71亿元。

如今,顺丰控股指标策略转向保守慎重。2025年除股权投资外的固定金钱类投资降至96.2亿元,较2021年近乎腰斩。

与此同期,顺丰控股财务现象彰着改善。现款流层面,2025年年报败露,公司指标性现款流约276亿元,扣除约96亿元金钱类参加后,开脱现款流近179亿元,为净利润的1.6倍;欠债层面,纵脱2025年末,顺丰控股总欠债1061亿元,较2024年的1115亿元减少54亿元,金钱欠债率49.03%,较2024年的52.14%下跌3个百分点。

顺丰控股的策略转向不难领会:此前斥巨资建设机场、购置飞机、布局物流收罗,是为构筑竞争壁垒,属于“投资改日”;如今鄂州机场建成投运、全货机机队限制成型、国内物流收罗实现全笼罩,无需再进行大限制延迟。

但产能不再不时延迟,意味着顺丰控股想要实现亮眼功绩,难度大幅普及。那么,在以“稳”为主的指标想路下,顺丰控股还有哪些增长故事可讲?

鄂州花湖机场是最值得关心的中枢合手手。往日数年,鄂州花湖机场一直被视作顺丰控股的“超等重金钱”,参加成本高、收益出路不解。

如今,鄂州花湖机场已缓缓开释策略价值。据媒体报说念,2025年鄂州花湖机场全年新开国内货运航路10条、国际货运航路20条,月货邮浑沌量领路保持在10万吨以上,年度货邮浑沌量冲破100万吨,开航以来累计货邮浑沌量超120万吨。国际业务方面,纵脱2025年11月中旬,花湖机场国际货邮浑沌量冲破42万吨,同比增长109.7%;当年国际货运航班达10000架次,同比增长93.6%。

进入2026年,鄂州机场航路收罗不时扩容。纵脱2026年4月,花湖机场已入驻国际航空公司20家,累计通畅货运航路117条,其中国内货运航路59条、低空货运航路2条、国际货运航路56条。此外,顺丰航空密集通畅“鄂州—德比”英国首条航路、“鄂州—巴黎”货运航路、“鄂州—米兰”意大利首条直航航路等,基本建成笼罩欧洲主要经济体的航空货运收罗。

从现时发展态势来看,跟着机场从建设期转入运营期,本钱参加不时减少,收罗限制效应缓缓开释。鄂州机场定位为放射专家的航空货运要害,一朝航路密度、货邮限制冲破临界点,单元运营成本将不时下跌,盈利才略缓缓杀青,进而为顺丰控股掀开更大的增长瞎想空间。

除鄂州花湖机场外,顺丰控股与极兔速递的策略结亲,是另一热切看点。

2026年头,顺丰控股与极兔速递达成策略级互坚持股契约,交游金额达83亿港元。两边互为对方增发新股,顺丰将持有极兔10%股份,极兔将持有顺丰4.29%股份,股份锁按期长达5年。同期,极兔董事会主席李杰高兴,提名并支撑别称顺丰董事候选东说念主进入极兔董事会。

本色而言,这次配合是两大快递巨头的资源互补。顺丰的上风在于跨境主线布局与中枢资源把控才略,短板是国际终端派送收罗;极兔则正值相背,在东南亚等新兴市集具备强大的终端笼罩才略与原土化运营才略,却繁难自主可控的跨境主线资源。两边配合实现“顺丰主线+极兔终端”的上风互补,既能大幅镌汰顺丰自开国际终端收罗的多数参加与时代成本,也能助力其快速搭建端到端的专家践约才略。

综上,尽管指标策略转向收缩,顺丰控股并未留步不前开云kaiyun(中国),而是积极挖掘慎重的增长机遇。天然,这些布局最终能否成为新的增长弧线,仍需时代熟谙。但站在年营收冲破3000亿元的节点上,顺丰控股的改日依旧值得期待。