开云kaiyun(中国) 年内第二个进击买点到来?十大券商策略来了

开端:@财联社APP微博

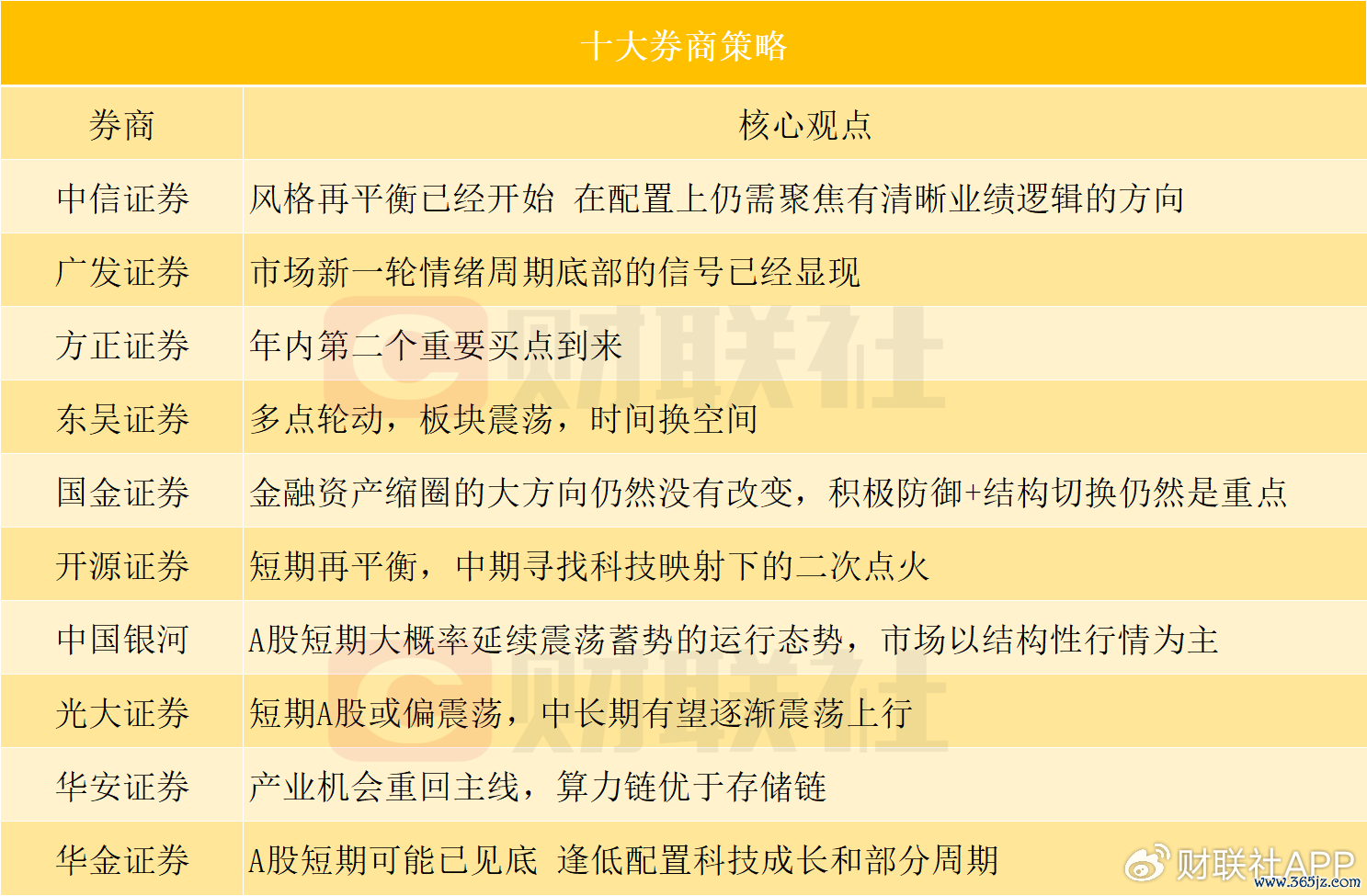

财联社6月14日讯,本周商场轰动走低,万得全A全周收跌1.44%,上证指数+0.09%,创业板指-3.22%,全商场周过活均成交额下落约1600亿元至2.79万亿元。题材方面,半导体材料、锂矿、存储等意见较活跃。后市商场如何演绎?且看最新十大券商策略汇总。

中信证券:作风再平衡也曾驱动 在成就上仍需聚焦有明晰事迹逻辑的场合

A股商场近期跟着大资金的减捏速率放缓、卖压放松,资金面驱动有所平衡,非热点板块驱动开发。

中信证券觉得作风再平衡履行上也曾驱动,但在成就上仍需聚焦有明晰事迹逻辑的场合,而非为切换而切换。

广发证券:商场新一轮厚谊周期底部的信号也曾流露

详细近期变化,商场新一轮厚谊周期底部的信号也曾流露。当今商场位置是厚谊盘算降至0%分位数隔邻,热点产业均线偏离度已有消化,大盘到达100日均线。中报窗口商场再度相近基本面订价的阶段,中报传统/新兴产业的盈利裂口可能进一步拉大。除了AI除外,跟着国外预期圣洁,还有一些潜在值得温煦的场合:有色、储能、改造药。

灵活证券:年内第二个进击买点到来

年内第二个进击买点到来,本年商场运行环境访佛于2021年,体现为国外流动性有扰动但并非履行上加息收紧,宏不雅基本面较为牢固,亮点主要在产业驱动,2021年是新动力,本年是AI基建。现时流动性扰动带来的商场休养基本适度,象征是好意思伊条约行将落地,另一个阐明的信号则是特朗普访华之后的厚谊罢了,淌若参考访佛事件商场回调的技巧和回调幅度,当今全A指数已基本完成。本年Q3行情瞻望偏乐不雅,天然短期仍有中好意思大型IPO、沃什FOMC会议首秀等扰动事件,但财富价钱先开发此前流动性预期过紧带来的通杀,此外进击宽基指数ETF出现净流入,也不错觉得是个股得益效应阐明好转的驱动,因此商场后续如有休养是较好的布局契机。

商场得益宽度驱动好转,这意味着后续商场行情将出现多个干线,尤其是此前超跌的行业板块,具体而言,超跌的方进取,一是HALO财富,好意思国CPI数据恰当预期,通胀环比驱动下行,高油价压力进一步缓解,Q3干与炒加价的窗口期,核心资源(有色金属+化工)渐渐步入右侧,此外还不错温煦新老动力的代表煤炭和储能;二是休养技巧较久,负面压制基本撤消,何况有一定催化的非银金融。

AI干线上,商场提前来回中报景气以及产业链上加价的材料,不错重点温煦国外算力核心标的以及国产算力中景气细目性较强的半导体开发,相对低位的AI愚弄也具有一定的成就价值。此外,阶段性不错温煦题材股的开刊行情,重点计划政策和音信共振的算电协同、生意航天、机器东谈主等场合。

东吴证券:多点轮动,板块轰动,技巧换空间

中始终科技景气度并莫得出现显豁的败落,是以咱们保管此前的判断,后续愈加倾向于商场可能呈现多点轮动的场景,科技干线以技巧换空间的边幅,宽幅轰动消化筹码的压力,恭候下一次的发力(如7月15日以后的半年报事迹等)。

轰动期,部分此前休养较为充分的板块,可能会有所阐述,如有色金属、化工等,但捏续性仍需不雅察。组合成就上,咱们提议轰动期可参考多元平衡型成就ETF。轰动期,板块捏续性或较弱,瞩目投资风险。

国金证券:金融财富缩圈的大场合仍然莫得改变,积极留神+结构切换仍然是重点

好意思伊冲破以来,出现了民众两个全国的分野,科技新全国干与了量价皆升的过热期;而传统全国则是干与滞胀-败落的时间。当下,海峡重开的预期,开云kaiyun(中国)边缘上更故意于传统全国的复苏预期,而相对的价钱也撑捏新一轮HALO来回。可是,金融财富缩圈的大场合仍然莫得改变,积极留神+结构切换仍然是重点。

炸金花棋牌免费版手机app中国官网基于以上内容,咱们保举如下:第一,具有政策资源价值、什物破钞型红利的原油、煤炭、电力,以及受益于国内制造业结构转型、基本面出现改善信号的城商行;第二,受益于新兴商场传统制造业投资开发,工业金属(铜、铝)、真金不怕火葬、其他电源开发、汽车零部件、专用开发、通用开发等;第三,科技新全国中温煦“胀”和二阶开支,包括半导体/AI材料、半导体开发与制造等。

开源证券:短期再平衡,中期寻找科技映射下的二次燃烧

短期看,不错温煦再平衡场合,尤其是受到油价波动、风险偏好和科技虹吸压制的有色、化工等顺周期品种。但中期看,要点不应停留在浅易的顺周期开发,也不应机械回到前期最拥堵的科技场合,而应寻找“二次燃烧 + 叙事张力”的错乱。

重点温煦四类“二次燃烧 + 叙事张力”场合:(1)科技里面具备盈利考证和边缘改善的场合:国产算力、半导体、AI硬件链中果然有订单和利润罢了的步地;(2)科技外溢带来的新景气场合:电力开发、电力、动力金属、液冷等;(3)具备产业趋势和叙事彭胀智商的新场合:生意航天、军工、低空经济、机器东谈主等;(4)阶段性再平衡中具备开发弹性的场合:有色、化工、机械开发等,但需要进一步筛选是否具备捏续的G和ΔG。

中国星河:A股短期冒昧率延续轰动蓄势的运行态势,商场以结构性行情为主

A股短期冒昧率延续轰动蓄势的运行态势,商场以结构性行情为主,温煦好意思联储议息会议对商场预期的边缘影响,以及中报事迹前瞻的结构性调换。

从成就角度而言,成长板块的阶段性休养,属于健康的回调流程,短期行情波动不转业业中始终景气趋势,科技高景气赛谈仍是商场中始终的成就干线。依托本轮休养,重点挖掘估值相对合理、基本面具备撑捏的硬科技细分限度,以低位绩优蓝筹行为底仓成就,适配轮动节拍。

光大证券:短期A股或偏轰动,中始终有望缓缓轰动上行

举座来看,短期A股或偏轰动,中始终来看,在基本面及产业趋势的双重撑捏下,有望缓缓轰动上行。一方面,基本面仍然是背后最为谨慎的撑捏,其中价钱仍然是主要变化身分,从趋势来看,二季度PPI核心将会显耀高于一季度,这也将使得二季度上市公司盈利进一步上行。另一方面,AI产业趋势日薄崦嵫,在基本面未有显豁扰动配景下,股价仍有上行空间,宏不雅身分的短期冲击反而会带来更好的布局时点。

华安证券:产业契机重回干线,算力链优于存储链

国内经济不竭体现出较强韧性和强劲结构惯性,现时商场影响核心仍在外部,而在好意思伊开释达成条约一致信号,以及咱们判断FOMC会议后沃什鹰派言论概率不高的情况下,有望显耀提振风险偏好、催化商场重回升势。

成就上,跟着商场风险偏好回首,契机将重回产业趋势干线,但现时算力、液冷、光纤、数据中心、储能链等步地显豁优于芯片、半导体材料及开发,现时更是增配前者的良机,后续电子仍有降温压力。

华金证券:A股短期可能已见底 逢低成就科技成长和部分周期

现时来看,A股短期可能已见底,延续底部轰动,轰动后可能不竭上行。

(1)短期外部风险可能圣洁,政策可能偏积极。一是短期外部风险可能边缘圣洁:领先,短期来看好意思伊达成条约的可能性较大,地缘风险可能进一步圣洁;其次,近期国外流动性进一步紧缩的风险可能裁减。二是短期政策可能不竭偏积极。

(2)短期经济和盈利可能不竭开发。一是短期经济可能不竭处于开发趋势中。二是短期盈利增速可能不竭飞腾:领先,短期PPI同比增速可能进一步上行;其次,二季度A股盈利增速可能不竭回升。

(3)短期商场厚谊已有所回落,但并不充分。

(4)短期流动性可能不竭保管宽松。一是短期宏不雅流动性宽松预期可能边缘改善:领先开云kaiyun(中国),好意思联储年底降息的概率可能下落;其次,国外对国内流动性宽松的影响较小。二是短期股市资金可能保管一定的流入水平:短期融资、外资可能回流,新发基金可能不竭回升。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: